ねこじゃすり

猫を魅了する魔法の装備品!

Anker PowerCor

旅行には必須の大容量モバイルバッテリー!

[ノースフェイス] THE NORTH FACE メンズ アウター マウンテンライトジャケット

防水暴風で耐久性抜群なので旅行で大活躍です!

レッドブル エナジードリンク 250ml×24本

翼を授けよう!

ドラゴンクエスト メタリックモンスターズギャラリー メタルキング

みんな大好き経験値の塊をデスクに常備しておこう!

Bauhutte ( バウヒュッテ ) 昇降式 L字デスク ブラック BHD-670H-BK

メインデスクの横に置くのにぴったりなおしゃれな可動式ラック!

サンディスク microSD 128GB

スマホからSwitchまで使える大容量MicroSDカード!

スポンサーリンク

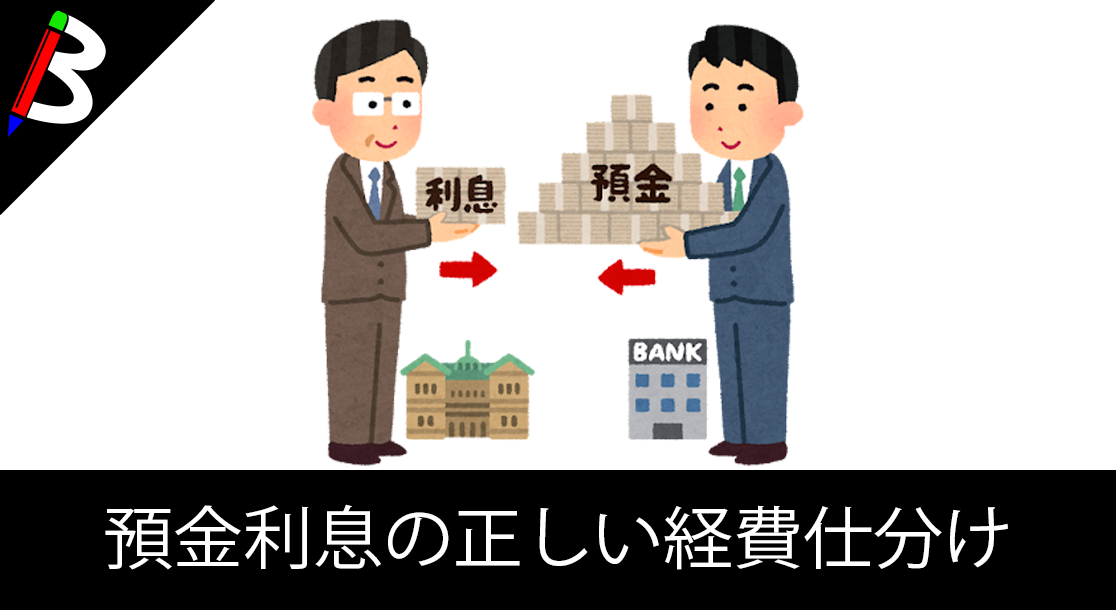

ある日見覚えのない入金が

筆者は事業用の口座を用意しているため、基本的に現金の出納についてはそちらの通帳と比較してずれて無ければ問題無いと判断しています。

しかし、ある日ふと経理整理をしていると見覚えの無い記載がありました。

なにやら、預入残高に対する利息の入金らしいのですが、ではこれは経費をつけるときにどのような仕分けをすれば良いのか?という疑問が生まれました。

仕分けは事業主借で良い

結論から言うと、この預金利息の勘定科目は「事業主借」で処理する事になります。

※法人の場合には「受取利息」で仕訳しますが、個人事業では「事業主借」で仕訳しますので気をつけましょう

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 20円 | 事業主借 | 20円 | 預金利息 |

預金口座の利息は、「利子所得」に該当するため事業所得や不動産所得の収入になりません。

利子所得は、原則としてあらかじめ税金が差し引かれた上で振り込まれます。

ちなみに、あらかじめ税金を差し引いた額をもらうことを源泉徴収と言います。

上記を踏まえると、振り込まれた預金利息は税金がすでに源泉徴収されているので、振込金額全てが個人事業主の受け取り分になるので、事業用口座で預金利息を受け取った場合は、プライベートな入金があったと考えて「事業主借」で処理のが正解となります。

終わりに

おそらく独立して1~2年目でこのような事例が発生するので、最初はどうすれば分からないと思いますが、一度仕組みを理解してしまえば翌年以降はなにも問題なく仕分けを行えるようになると思うので、是非覚えておくと良いでしょう。